2016. 5. 12. 선고 2015다243347 판결 〔보험금〕

[1] 보험약관의 해석 원칙

[2] 甲이 乙 보험회사와 주된 보험계약을 체결하면서 별도로 가입한 재해사망특약의 약관에서 피보험자가 재해를 직접적인 원인으로 사망하거나 제1급의 장해상태가 되었을 때 재해사망보험금을 지급하는 것으로 규정하면서, 보험금을 지급하지 않는 경우의 하나로 “피보험자가 고의로 자신을 해친 경우. 그러나 피보험자가 정신질환상태에서 자신을 해친 경우와 계약의 책임개시일부터 2년이 경과된 후에 자살하거나 자신을 해침으로써 제1급의 장해상태가 되었을 때는 그러하지 아니하다.”라고 규정한 사안에서, 위 조항은 고의에 의한 자살 또는 자해는 원칙적으로 재해사망특약의 보험사고인 재해에 해당하지 않지만, 예외적으로 단서에서 정하는 요건에 해당하면 이를 보험사고에 포함시켜 보험금 지급사유로 본다는 취지라고 해석한 사례

[1] 보험약관은 신의성실의 원칙에 따라 약관의 목적과 취지를 고려하여 공정하고 합리적으로 해석하되, 개개 계약 당사자가 기도한 목적이나 의사를 참작하지 않고 평균적 고객의 이해가능성을 기준으로 보험단체 전체의 이해관계를 고려하여 객관적⋅획일적으로 해석하여야 하며, 위와 같은 해석을 거친 후에도 약관조항이 객관적으로 다의적으로 해석되고 각각의 해석이 합리성이 있는 등 약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석하여야 한다.

[2] 甲이 乙 보험회사와 주된 보험계약을 체결하면서 별도로 가입한 재해사망특약의 약관에서 피보험자가 재해를 직접적인 원인으로 사망하거나 제1급의 장해상태가 되었을 때 재해사망보험금을 지급하는 것으로 규정하면서, 보험금을 지급하지 않는 경우의 하나로 “피보험자가 고의로 자신을 해친 경우. 그러나 피보험자가 정신질환상태에서 자신을 해친 경우와 계약의 책임개시일부터 2년이 경과된 후에 자살하거나 자신을 해침으로써 제1급의 장해상태가 되었을 때는 그러하지 아니하다.”라고 규정한 사안에서, 위 조항은 고의에 의한 자살 또는 자해는 원칙적으로 우발성이 결여되어 재해사망특약의 약관에서 정한 보험사고인 재해에 해당하지 않지만, 예외적으로 단서에서 정하는 요건, 즉 피보험자가 정신질환상태에서 자신을 해친 경우와 책임개시일부터 2년이 경과된 후에 자살하거나 자신을 해침으로써 제1급의 장해상태가 되었을 경우에 해당하면 이를 보험사고에 포함시켜 보험금 지급사유로 본다는 취지로 이해하는 것이 합리적이고, 약관 해석에 관한 작성자 불이익의 원칙에 부합한다고 한 사례.

'담보 감정평가 > 담보 감정평가 (동산담보 포함)' 카테고리의 다른 글

| 등기사항전부증명서 및 일반건축물대장이 상이할 경우 예시멘트 (0) | 2016.08.31 |

|---|---|

| 골프장 조성공사비 참고자료 구득 방법 (0) | 2016.07.19 |

| 2016. 5. 12. 선고 2015다49811 판결 〔채무부존재확인〕 (0) | 2016.07.15 |

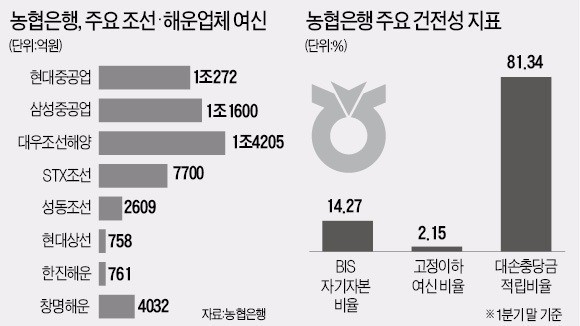

| 조선·해운 '부실' 직격탄 맞은 농협은행 '초비상' (0) | 2016.05.29 |

| 부동산 부실감정에 따른 정부차원의 이의신청 제도 (0) | 2016.05.23 |

![[단독]'부동산 NPL' 운용사 탄생…"개인투자 쉬워진다"](http://thumb.mt.co.kr/06/2016/03/2016030213571152471_1.jpg)